住宅ローンは2024年からこう変わる!減税額を増やす方法 2024.02.29

2024.02.29

家を建てたあとの税金が安くなる住宅ローン減税ですが、2024年から減税額が大きく変わります。変更点を知らないまま家を建てると、住宅ローン減税を受けられず、損をしてしまう恐れもあるため気をつけましょう。

逆に、変更点を踏まえて高性能な家を建てれば、減税額を増やせる可能性があります!この記事では、住宅ローン減税の変更点と、減税額を増やす方法について分かりやすく解説します。

■住宅ローン減税とは

住宅ローン減税とは、家を建てたあと最大13年間にわたって、毎年の所得税が安くなる制度です。

減税額は、2024年現在、年末の住宅ローン残高の0.7%です。たとえば、年末の住宅ローン残高が2,000万円とすると、「2,000万円×0.7%=14万円」がその年の減税額です。

住宅ローン減税は、最大13年間の減税額を合計すると数百万円ものメリットが得られることもあり、非常にお得な制度といえます。

■2024年からの住宅ローン減税は省エネ性能が必須

これまでは、省エネ基準を満たさない一般の住宅でも住宅ローン減税を受けることができました。しかし2024年からは、省エネ基準を満たす住宅しか住宅ローン減税を受けることができません。

家を建ててから住宅ローン減税を使えないと知って後悔することがないよう気をつけましょう。

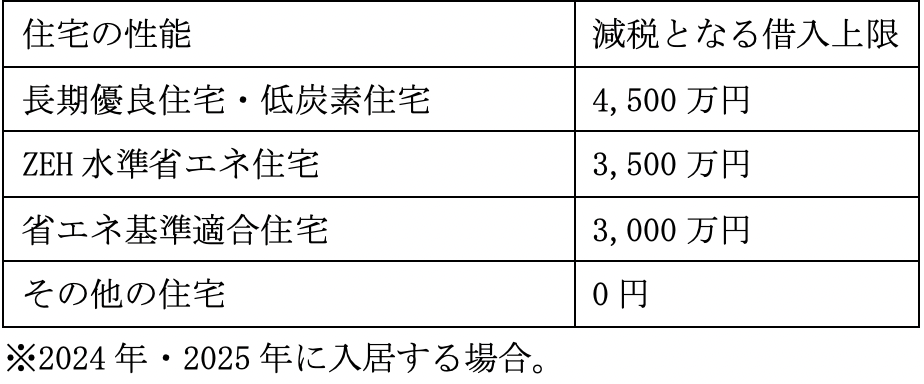

■高性能な住宅を建てると減税額が増える

2024年からは、住宅の性能によって減税となる借入の上限が変わることにも注意しなければなりません。性能ごとの借入上限は次の通りです。

高性能な住宅を建てるほど、減税となる借入の上限も大きくなります。逆にいえば、高額な住宅ローンを組んでも、性能が低ければ住宅ローン減税のメリットを最大限享受できない恐れがあります。

たとえば、4,000万円の住宅ローンを組んでも、省エネ基準適合住宅だと減税となる借入上限は3,000万円です。たとえ年末の住宅ローン残高が3,000万円を超えていても、減税額は「3,000万円×0.7%=21万円」となり、3,000万円を超えた分を計算に含めることはできません。

一方、4,000万円の住宅ローンを組んで長期優良住宅を建てたとすると、減税となる借入上限は4,500万円なので、住宅ローン減税のメリットを最大限享受できます。

ただし、減税額を増やすため高額な住宅ローンを組むと、返済に苦労する恐れもあります。無理なく返済できる金額や家づくりの予算を考慮しつつ、専門家のアドバイスも受けながら、夫婦でよく話し合ってどのクラスの住宅性能の家を建てるか決めましょう。