住宅ローン審査は2回あるってホント?事前審査と本審査の違いを解説 2025.05.29

2025.05.29

マイホームを購入する際に避けて通れないのが、「住宅ローンの審査」です。

実はこの審査、1回だけでなく「事前審査」と「本審査」の2段階で行われます。

今回は、住宅ローンにおける事前審査と本審査の違いや、それぞれのポイント、審査が通らないケースについて解説します。

■まずは事前審査で借り入れの可否をチェック

事前審査(仮審査)は、金融機関が「いくらまで融資できそうか」を仮に判断するための審査です。

年収や勤続年数、借り入れ状況などをもとに、申込者の返済能力に問題がないかを確認し、借入金額の目安が提示されます。

物件を検討中の段階で審査を受けることができ、複数の金融機関に同時に申し込むことも可能です。

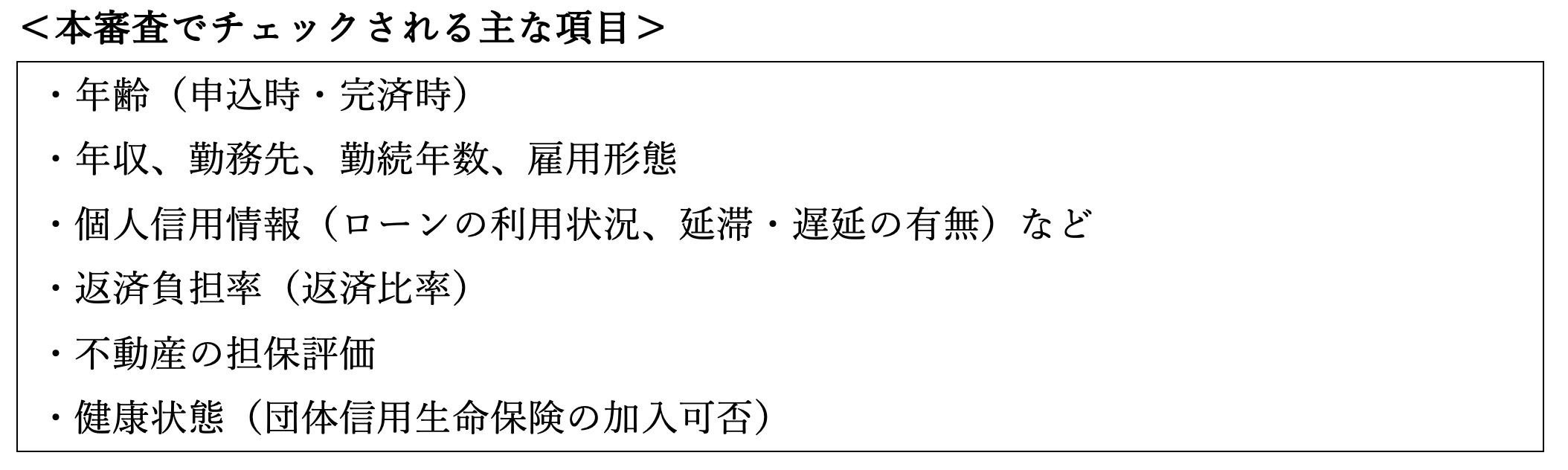

■本審査では健康状態から物件の詳細までをチェック

本審査は、住宅ローンの正式な申し込みとなる審査です。

事前審査の結果を踏まえたうえで、申込者の健康状態や収入、信用情報に加え、購入予定物件の担保価値などが詳細に審査され、融資の可否を最終的に判断します。

収入に関する書類(源泉徴収票や確定申告書、納税証明書など)と物件に関する書類(不動産売買契約書、工事請負契約書、見積書など)の提出が求められます。

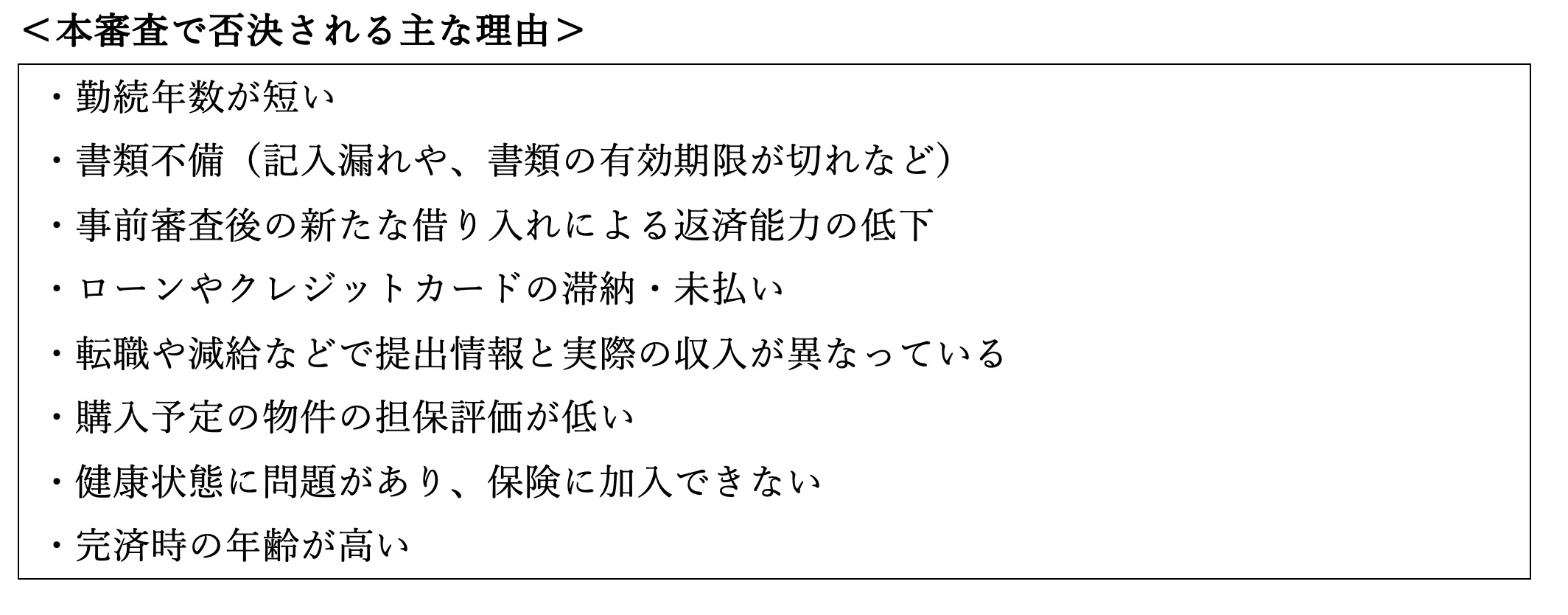

■事前審査でOKでも本審査で落ちることも

事前審査は、あくまでも簡易的な審査です。

本審査ではより詳細な情報にもとづいて厳密な審査が行われるため、事前審査を通過しても必ず本審査も通るとは限りません。

住宅ローンの審査は、事前審査と本審査の2段階で行われ、金融ごとに審査基準が異なります。

事前審査の段階で安心せず、本審査に向けて正確な情報提供と書類の準備をしっかり行い、スムーズな審査通過を目指しましょう。